Kryzys zaufania do dolara amerykańskiego: Czy zielony banknot traci globalny status bezpiecznej przystani?

W ciągu ostatnich miesięcy światowe rynki finansowe obserwują z niepokojem niepokojące zmiany wokół amerykańskiego dolara. Jeszcze do niedawna postrzegany jako niekwestionowana ostoja stabilności i dominująca waluta rezerwowa świata, dziś dolar zmaga się z gwałtownym spadkiem zaufania inwestorów, który może mieć długofalowe konsekwencje dla całego globalnego systemu finansowego. Głównym katalizatorem tej sytuacji jest polityka handlowa administracji Donalda Trumpa – agresywna, nieprzewidywalna i często sprzeczna z dotychczasowym ładem międzynarodowym.

Od bezpiecznej przystani do inwestycyjnego pariasa

Dolar od dekad pełnił rolę podstawowej waluty rezerwowej świata. Po zakończeniu II wojny światowej, system z Bretton Woods umocnił pozycję USA jako filaru światowego porządku gospodarczego. Nawet po jego upadku w latach 70. XX wieku, dolar nie przestał być dominującym środkiem rozliczeniowym i aktywem rezerwowym banków centralnych. Jednak najnowsze działania Stanów Zjednoczonych zaczynają podważać to wieloletnie zaufanie.

W ciągu zaledwie tygodnia dolar przestał być postrzegany jako „bezpieczna przystań”, a zaczął być unikaną walutą, szczególnie wśród zagranicznych inwestorów. Ray Attrill z National Australia Bank zauważył, że "niemal z dnia na dzień, dolar stracił swoje atrybuty bezpieczeństwa", co odbiło się echem w rynku obligacji skarbowych, gdzie koszty finansowania dla USA wzrosły w najszybszym tempie od 1982 roku. Waluta osłabiła się do najniższych poziomów wobec franka szwajcarskiego od dekady i zanotowała trzyletnie minimum względem euro.

Destabilizacja wynikająca z taryf celnych

Głównym powodem tej niepewności jest niespójna i gwałtownie zmieniająca się polityka taryf celnych wprowadzana przez Donalda Trumpa. Prezydent USA kilkukrotnie ogłaszał, zawieszał i modyfikował cła na towary z różnych krajów – z wyjątkiem Chin, na które nałożył 125% taryf. Tego typu niestabilność nie tylko zakłóciła ład handlowy, ale też poważnie zaszkodziła wiarygodności USA jako partnera gospodarczego.

George Saravelos z Deutsche Bank stwierdził, że mamy do czynienia z „jednoczesnym załamaniem się cen wszystkich amerykańskich aktywów: akcji, obligacji i dolara". Jego zdaniem to sytuacja bez precedensu i wejście w „niezbadane terytorium globalnego systemu finansowego”.

W klasycznym scenariuszu zawirowania na rynkach zwiększają popyt na dolara – inwestorzy traktują go jako aktywo schronienia. Tymczasem obecnie obserwujemy odwrotny trend. Inwestorzy pozbywają się amerykańskich aktywów, a dolara omijają szerokim łukiem. To oznacza, że USA mogą wkrótce stanąć w obliczu poważnych problemów z finansowaniem swojego długu – zwłaszcza że zagraniczni inwestorzy posiadają aż 30% amerykańskich obligacji.

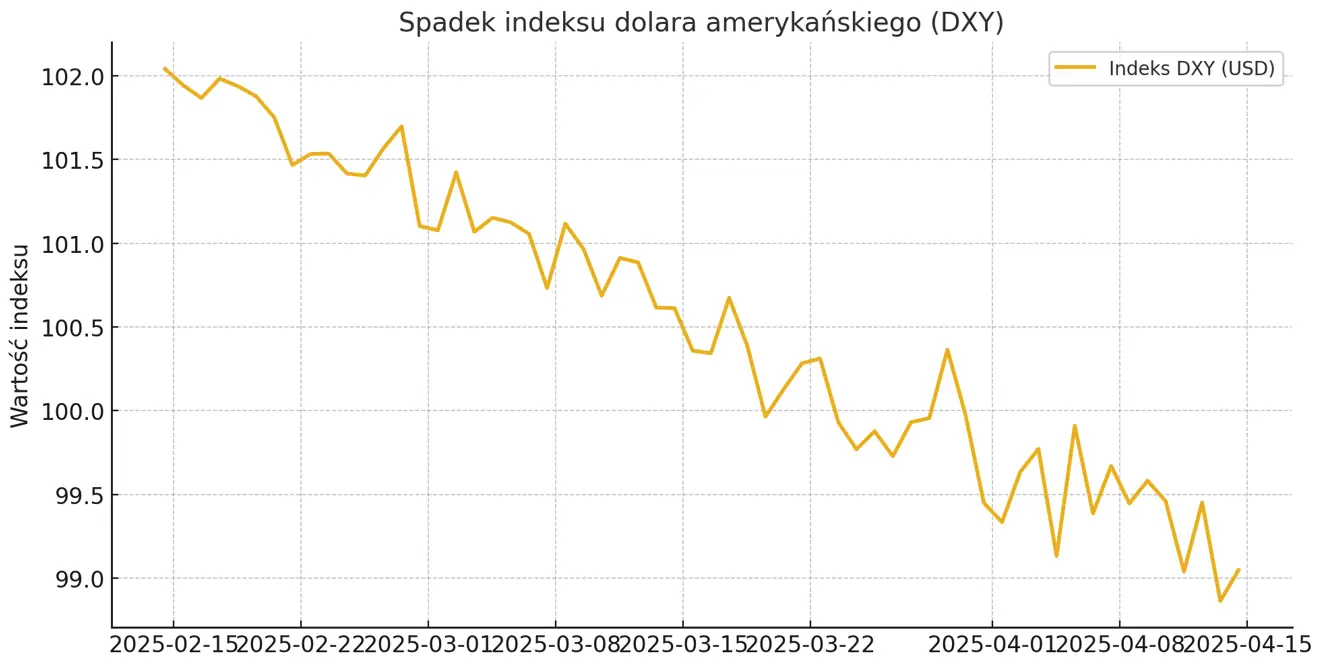

Spadek indeksu dolara (DXY) – Wartość DXY, mierząca siłę dolara względem koszyka innych walut, systematycznie spada, co odzwierciedla utratę jego atrakcyjności jako globalnej waluty rezerwowej.

Upadek mitu wyjątkowości Stanów Zjednoczonych

Oprócz samej polityki handlowej, na spadek zaufania wpływa także retoryka administracji Trumpa. Stephen Miran, przewodniczący Rady Doradców Ekonomicznych Białego Domu, stwierdził niedawno, że status dolara jako waluty rezerwowej jest „kosztowny” i czyni amerykańską siłę roboczą oraz produkty mniej konkurencyjnymi. Takie wypowiedzi podważają deklaratywne zaangażowanie USA w utrzymanie silnej pozycji dolara w światowym systemie.

Richard Yetsenga, główny ekonomista ANZ, zauważa, że "niezależnie od tego, co wydarzy się w najbliższych 90 dniach, międzynarodowa reputacja USA została nadszarpnięta". Także Martin Whetton z Westpac podkreśla, że obecna sytuacja to „zdejmowanie tarczy płynności i bezpieczeństwa” z dolara – co zmniejsza skłonność kredytodawców do pożyczania pieniędzy USA.

Efekty dla amerykańskich gospodarstw domowych i polityki Fed

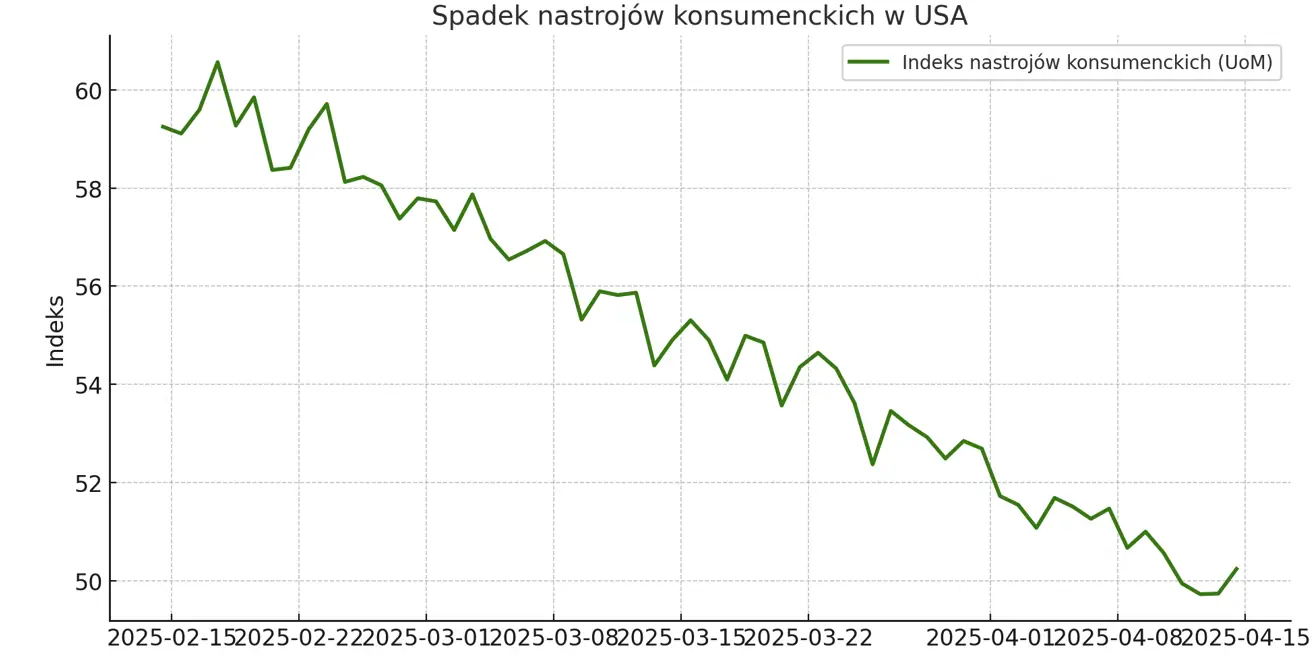

Problemy z dolarem mają również konsekwencje dla samych obywateli USA. Gwałtowny wzrost taryf na produkty z Chin odbił się na sile nabywczej konsumentów. Indeks nastrojów konsumenckich Uniwersytetu Michigan spadł w ostatnim odczycie do poziomu 50,8 – znacznie poniżej prognoz i poprzednich wyników. Coraz więcej Amerykanów zaczyna obawiać się, że polityka protekcjonizmu zaszkodzi ich portfelom.

Na dodatek rosnąca niepewność dotycząca inflacji – wynikająca z przerzucania kosztów ceł na importerów – komplikuje działania Rezerwy Federalnej. Jej zadaniem jest zapewnienie stabilności cen i pełnego zatrudnienia, a obecne warunki rynkowe zdecydowanie jej tego nie ułatwiają.

Spadek indeksu nastrojów konsumenckich (University of Michigan) – Amerykańskie gospodarstwa domowe coraz mniej optymistycznie patrzą w przyszłość, co może mieć bezpośrednie przełożenie na konsumpcję i tempo wzrostu gospodarczego.

Czy grozi nam globalna „de-dolaryzacja”?

Coraz więcej analityków zaczyna mówić o możliwej globalnej „de-dolaryzacji” – czyli procesie odchodzenia przez inne kraje od używania dolara jako waluty rezerwowej. W ciągu ostatnich lat obserwowaliśmy wzrost rezerw trzymanych w euro, jenie japońskim, a także rosnącą popularność złota jako alternatywy inwestycyjnej. Niemieckie obligacje (Bunds), frank szwajcarski czy właśnie złoto – to obecnie aktywa cieszące się zwiększonym zainteresowaniem jako bezpieczne przystanie.

Co więcej, USA muszą dziś oferować wyższe oprocentowanie swoim obligacjom niż Włochy, Hiszpania czy Grecja – państwa, które dotąd były postrzegane jako znacznie bardziej ryzykowne gospodarczo. To szokująca zmiana na globalnej scenie finansowej.

Jednak nie wszyscy wieszczą rychły koniec dominacji dolara. Gary Schlossberg z Wells Fargo Investment Institute zauważa, że mimo obecnych problemów „dolar pozostanie centralnym punktem systemu”. Alternatywy – jak euro – są jego zdaniem mniej rozwinięte i bardziej narażone na wewnętrzne problemy polityczne.

Co to oznacza dla inwestorów?

W tej sytuacji inwestorzy muszą zachować szczególną ostrożność. Zmieniające się otoczenie geopolityczne i niestabilność polityki amerykańskiej wymuszają większą dywersyfikację portfeli. Eksperci zalecają rozważenie ekspozycji zarówno na rynki amerykańskie, jak i zagraniczne, zwiększenie udziału gotówki, a także uwzględnienie aktywów defensywnych, takich jak złoto czy waluty silnych gospodarek (Szwajcaria, Niemcy, Japonia).

Analitycy przestrzegają jednak przed pochopnym porzuceniem dolara. Nie czas jeszcze na utratę całkowitej wiary w USD – fundamenty amerykańskiego rynku są nadal bardzo silne. Głębia i płynność rynku amerykańskiego wciąż przewyższają wszystkie inne.

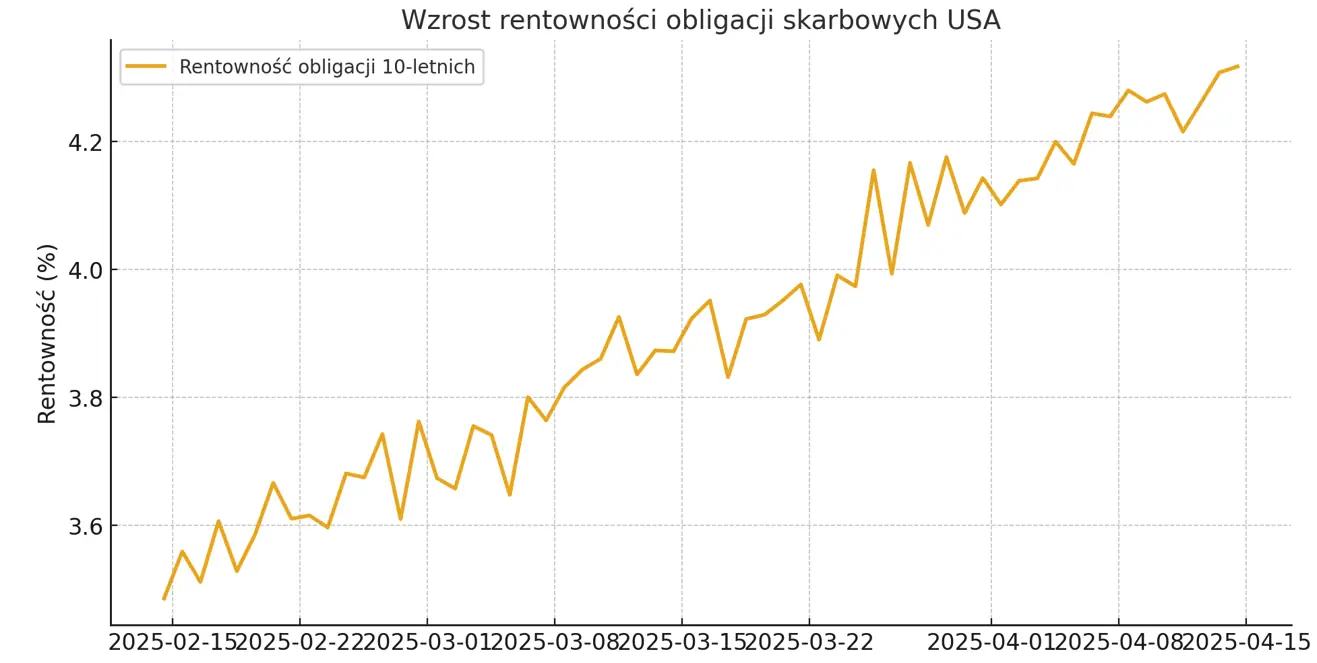

Wzrost rentowności 10-letnich obligacji skarbowych USA – Inwestorzy domagają się wyższych zwrotów za pożyczanie pieniędzy rządowi USA, co świadczy o rosnącym ryzyku i spadającym zaufaniu.

Podsumowanie: niepokój zamiast katastrofy

Obecna sytuacja na rynku dolara nie jest bezprecedensowa, ale z pewnością stanowi jeden z najpoważniejszych testów dla jego globalnej pozycji od dekad. Trumpowska rewolucja w polityce handlowej podważyła reguły ustanawiane od czasu II wojny światowej i stworzyła niepewność, która może utrzymywać się przez lata – nawet jeśli polityka celna zostanie cofnięta.

Kluczowym pytaniem na przyszłość pozostaje, czy światowy system finansowy będzie w stanie nadal opierać się na dolarze, czy też rozwinie się wielowalutowy porządek, w którym dominacja USA ustąpi miejsca bardziej zrównoważonemu układowi sił.

Dla inwestorów najważniejsze jest dziś zachowanie czujności, analiza ryzyka i strategiczna dywersyfikacja aktywów. Dolar nadal może pozostać globalnym liderem – ale po raz pierwszy od dziesięcioleci, nie jest to już takie pewne.