Kobiety solidniejsze finansowo od mężczyzn

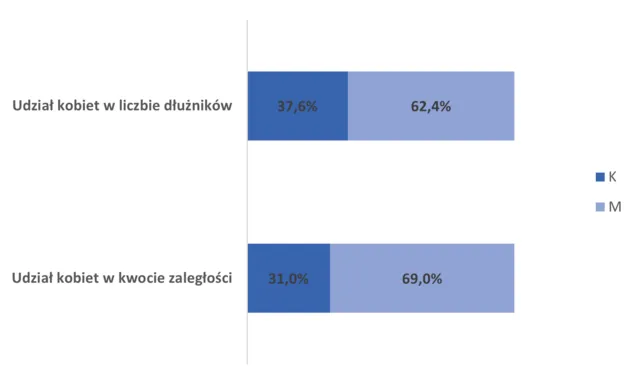

Kobiety zasługują na miano wiarygodnych finansowo klientek ze względu na lepszą solidność płatniczą. Warto sprzedawać im swoje usługi i produkty, także z odroczonym terminem płatności. Zdecydowanie lepiej od mężczyzn spłacają zobowiązania kredytowe oraz pozakredytowe, a niesolidnych dłużniczek jest wśród nich zdecydowanie mniej niż w gronie mężczyzn. Udział kobiet oraz mężczyzn w łącznej liczbie osób z zaległościami wynosi odpowiednio 38 proc. i 62 proc – wynika z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK. Jeszcze większe dysproporcje widać, gdy analizuje się wartość zaległości. Panie mają ponad dwa razy mniej opóźnionych i nieopłaconych zobowiązań niż panowie. Kwoty te nie mają szans zrównać się nawet po odjęciu mężczyznom ponad 15,8 mld zł długów alimentacyjnych, w 96 proc. należących do ojców. Jak one to robią? Być może kluczem do sukcesu jest fakt, że cenią sobie bezpieczeństwo finansowe i wbrew stereotypowi są bardziej racjonalne od mężczyzn.

Choć przeważnie gorzej zarabiają od mężczyzn, są często mniej aktywne zawodowo, bardziej lubią zakupy, równie chętnie jak mężczyźni zaciągają kredyty i pożyczki, to mimo to zdecydowanie lepiej obsługują swoje zobowiązania i cenią sobie bezpieczeństwo finansowe – wynika z badania wykonanego na potrzeby BIG InfoMonitor. Dla kobiet zdecydowanie częściej zbyt niskie łączne zarobki w gospodarstwie domowym są powodem do niepokoju, a nawet przyczyną sporów w rodzinie (21 proc. kobiet vs. 12 proc. panów). Mają też większą potrzebę posiadania oszczędności, a gdy jest kiepsko finansowo, chętniej od panów decydują się na szukanie lepszej pracy. Zaufanie i szczerość oraz umiejętność planowania wydatków to dla nich dwa najważniejsze aspekty budowania dobrych relacji finansowych. W efekcie ich udział w liczbie niesolidnych dłużników, jak i kwocie zaległości jest zdecydowanie niższy niż w przypadku mężczyzn.

Jak wynika z danych zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie BIK, zaległe zobowiązania zarówno kredytowe, jak i pozakredytowe kobiet wyniosły na koniec grudnia minionego roku 26,2 mld zł, a mężczyzn – 58,4 mld zł. Niesolidnych dłużniczek jest niecałe 952 tys., natomiast niesolidnych dłużników blisko 1,6 mln. Średnio na kobietę przypada 27,5 tys. zł z łącznych zaległości, podczas gdy na mężczyznę ponad 37 tys. zł. Pań jest dla przykładu zdecydowanie mniej wśród niesolidnych dłużników telekomów czy zarządców nieruchomości. Nie mówiąc już o alimentach, gdzie niepłacących matek jest zaledwie 4 proc.

- Mniejsze zaległości finansowe kobiet mają co najmniej dwa źródła. Po pierwsze kobiety bardziej odpowiedzialnie podchodzą do wydatków, szczególnie w przypadku większych kwot są ostrożniejsze i mniej skłonne do ryzyka. Po drugie, ponieważ często zarabiają mniej od swoich partnerów, mają niższą zdolność kredytową w bankach i firmach udzielających pożyczek. To sprawia, że mężczyźni zaciągają wyższe kwoty zobowiązań, a tym samym biorą na siebie większe wydatki związane z ich obsługą, a w przypadku trudności finansowych są obciążani wyższymi kwotami zaległych długów. Ale to panie częściej niż panowie planują w tym roku wyprostować swoją sytuację finansową – wskazuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Rekordzistce wśród kobiet o największej wartości zaległych zobowiązań, która nie dała rady spłacić 74 mln zł, do męskiego rekordu brakuje 18 mln zł. Na 10 największych rekordzistów w Polsce przypadają tylko cztery kobiety.

Źródło: Rejestr Dłużników BIG InfoMonitor i baza BIK

- Finanse kobiet to temat, który zyskuje na znaczeniu w dzisiejszym świecie. W miarę jak kobiety coraz częściej zajmują kluczowe stanowiska w biznesie, polityce i innych dziedzinach życia, ich rola w zarządzaniu finansami także domowymi staje się nieodzowna. Rośnie również liczba kobietek singielek, które muszą samodzielnie zarządzać swoimi finansami. Niestety nadal, wiele kobiet boryka się z wyzwaniami związanymi z nierównością płac, brakiem dostępu do edukacji finansowej oraz stereotypami dotyczącymi ich zdolności do zarządzania pieniędzmi. Jednak jak się okazuje to właśnie kobiety potrafią skuteczniej zarządzać finansami, szczególnie osobistymi i własnego gospodarstwa domowego – podsumowuje dr hab. Waldemar Rogowski, główny analityk BIG InfoMonitor.

Kobiety częściej niż mężczyźni wspierają się kredytami i pożyczkami, choć na niższe kwoty

Rynek kredytowy w Polsce wykazuje różnice w zachowaniach i preferencjach kredytowych między kobietami a mężczyznami. Potwierdza to analiza BIK - największej w Polsce bazy informacyjnej o kredytach i pożyczkach ponad 25 milionów osób. Kobiety częściej niż mężczyźni wspierają się kredytami i pożyczkami, choć na niższe kwoty. W 2024 roku, w stosunku do roku wcześniej, panie zaciągnęły więcej zobowiązań zarówno pod względem kwoty, jak i liczby.

Wartość zaciągniętych przez kobiety zobowiązań z tytułu kredytów i pożyczek wzrosła w 2024 roku o 37 proc. w porównaniu z 2023 r., a dla mężczyzn wzrost ten wyniósł 29 proc. Jeszcze większa przewaga widoczna jest w ujęciu liczbowym, z której wynika że prawie o dwie trzecie (64,5 proc.) wzrosła liczba zobowiązań podjętych przez panie, podczas gdy u panów ich liczba wzrosła o 41,3 proc.

Ogólny wzrost liczby (32,7 proc.) i wartości kredytów (54,5 proc.) wskazuje na rosnące zapotrzebowanie na finansowanie wśród konsumentów, a przewaga kobiet może oznaczać, że aktywnie partycypują i podejmują coraz więcej decyzji o wydatkach gospodarstw domowych.

- Kobiety są bardziej skłonne do korzystania z nowoczesnych form finansowania, takich jak płatności odroczone, podczas gdy mężczyźni częściej wybierają tradycyjne produkty kredytowe, takie jak karty kredytowe i kredyty gotówkowe. Różnice te mogą wynikać z różnych potrzeb finansowych i preferencji obu płci – mówi Sławomir Nosal, kierownik Zespołu Analiz Business Intelligence, BIK.

Kobiety zdecydowanie dominują w kategorii odroczonych płatności, w 2024 roku zawarły one ponad 66% wszystkich transakcji BNPL. Tylko co trzeci klient korzystający z tej formy finansowania zakupów to mężczyzna (33,6 proc.).

Panowie wykazują większe zainteresowanie kartami kredytowymi i limitami kredytowymi. Również dominują oni w kredytach gotówkowych, z udziałem prawie 56 proc. w wartości ich sprzedaży w 2024 r., podczas gdy kobiety stanowią około 44 proc.

Mniej wyraźne, ale nadal zauważalne są różnice w podejściu do korzystania z kredytów mieszkaniowych, w których panowie odpowiadają za blisko 53 proc. wartości zeszłorocznych transakcji, a kobiety za około 47%. Podobny udział widać w kategorii kredytów ratalnych.

Co ciekawe, najmniejsze różnice występują w korzystaniu z finansowania poza bankami. Mężczyźni i kobiety korzystają z pożyczek pozabankowych niemal na równi, z udziałem odpowiednio 50,5 proc. i 49,5 proc.

Interesujące jest również porównanie solidności płatniczej obu płci.

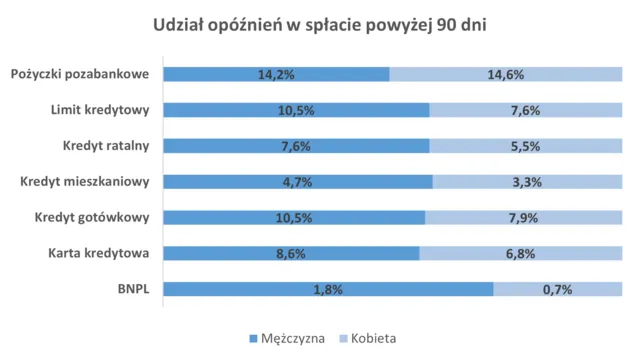

- BIK zmierzył różnice w jakości korzystania z kredytów między kobietami a mężczyznami, analizując udział kredytów opóźnionych o ponad 90 dni według salda. Wniosek przemawia na korzyść kobiet jako lepszych płatników. Panie generalnie lepiej radzą sobie z terminowym spłacaniem zobowiązań niż mężczyźni w prawie każdej kategorii – wskazuje Sławomir Nosal z BIK.

Źródło: BIK S.A. (stan na 31.01.2025 r.)

Zarówno panowie jak i panie mają największe opóźnienia w spłacie kredytów gotówkowych i limitów kredytowych w koncie. W obu przypadkach jednak lepiej spłacają je panie.

Jedyną kategorią, w której kobiety mają nieco wyższy udział opóźnionych kredytów niż mężczyźni, są pożyczki pozabankowe. Kobiety mają 14,6 proc. opóźnionych kredytów, podczas gdy mężczyźni 14,2 proc.

Wniosek z analizy nasuwa się zatem jeden: kobiety lepiej zarządzają swoimi zobowiązaniami kredytowymi, co może wynikać z bardziej ostrożnego podejścia do finansów i większej dyscypliny w spłacaniu zobowiązań.