Dlaczego konsolidacja chwilówek to najmądrzejsza inwestycja w czasach niepewności?

Po okresie gwałtownych wahań inflacyjnych, polska gospodarka wchodzi w fazę względnej stabilizacji. Jednak stabilizacja nie oznacza powrotu do pełnej przewidywalności, do której przywykliśmy w minionej dekadzie. Inflacja, choć mieści się w celu inflacyjnym NBP - wciąż pozostaje tematem dyskusji, a stopy procentowe po cyklu zacieśniania polityki monetarnej, wciąż są na relatywnie wysokim poziomie.

Analizę przygotował Bartłomiej Barszczak, główny analityk AMKA Finanse. Posiada blisko 20-letnie doświadczenie w branży oraz licencję KNF nr RPK048036. Zobacz pełną biografię na końcu tekstu.

W tak złożonym otoczeniu, strategie zarządzania finansami, które działały w erze niskich stóp procentowych - tracą na aktualności. Dziś kluczem do bezpieczeństwa jest proaktywne zarządzanie ryzykiem. Warto w tym celu sięgnąć po narzędzia ze świata finansów korporacyjnych, takie jak testy warunków skrajnych (stress testy). Instytucje takie jak: Europejski Bank Centralny czy Komisja Nadzoru Finansowego regularnie testują odporność banków na kryzysy. Dlaczego nie zastosować tej samej lub podobnej praktyki do własnego budżetu?

W bilansie domowych finansów jednym z największych, a często niedocenianych, zagrożeń jest portfel rozproszonych, wysoko oprocentowanych chwilówek. W dobie niepewności ich konsolidacja przestaje być jedynie deską ratunku. Staje się świadomą, strategiczną decyzją o redukcji ryzyka, optymalizacji kosztów i budowie kapitału wiarygodności na przyszłość.

Nie traktuj konsolidacji chwilówek jako przyznania się do porażki, ale jako jedną z najmądrzejszych, strategicznych inwestycji w swoją finansową przyszłość. To świadoma operacja, w której uciążliwy dług o wysokim ryzyku zastępujesz stabilnym zobowiązaniem, systematycznie odbudowując swoje najważniejsze aktywo - kapitał wiarygodności w BIK.

- Bartłomiej Barszczak, Analityk finansowy w AMKA Finanse.

Prawdziwy koszt chwilówek

Aby zrozumieć, dlaczego konsolidacja jest tak skutecznym narzędziem, musimy najpierw rozłożyć chwilówkę na czynniki pierwsze. Produkty te, choć proste w uzyskaniu, kryją w sobie złożoną i kosztowną strukturę, którą demaskuje jeden wskaźnik - Rzeczywista Roczna Stopa Oprocentowania (RRSO).

Dlaczego RRSO chwilówek jest tak wysokie?

W przypadku chwilówek RRSO może osiągać wartości rzędu kilkuset procent - nawet do 444%. To nie efekt lichwiarskiego oprocentowania nominalnego, ale matematyczna konsekwencja konstrukcji tego produktu.

RRSO jest parametrem, który uwzględnia wszelkie koszty pożyczki (prowizje, opłaty) i odnosi je do okresu jednego roku. Gdy wszystkie są skumulowane w bardzo krótkim czasie, np. 30 dni, a następnie przeliczone na skalę roczną - wynik staje się astronomiczny.

Można to zinterpretować przy użyciu analogii z rynku kapitałowego. Stabilne firmy emitują nisko oprocentowane obligacje, ponieważ ryzyko ich niewypłacalności jest znikome. Z kolei firmy w słabej kondycji muszą oferować inwestorom znacznie wyższy zysk (tzw. obligacje śmieciowe), aby zrekompensować im podwyższone ryzyko. Ta dodatkowa stopa zwrotu to premia za ryzyko.

W tym kontekście każda chwilówka jest jak obligacja śmieciowa w Twoim portfelu zobowiązań. Jej ekstremalnie wysoki koszt to ukryta premia za ryzyko, którą firma pożyczkowa dolicza za udzielenie finansowania klientowi o niepewnej historii kredytowej. Dla pożyczkobiorcy oznacza to nie tylko ogromny koszt finansowy, ale także duży ciężar psychiczny i poczucie zamknięcia w pułapce bez wyjścia. Posiadając kilka takich zobowiązań, płacisz wielokrotną, skumulowaną premię, co jest finansowo nierozsądne.

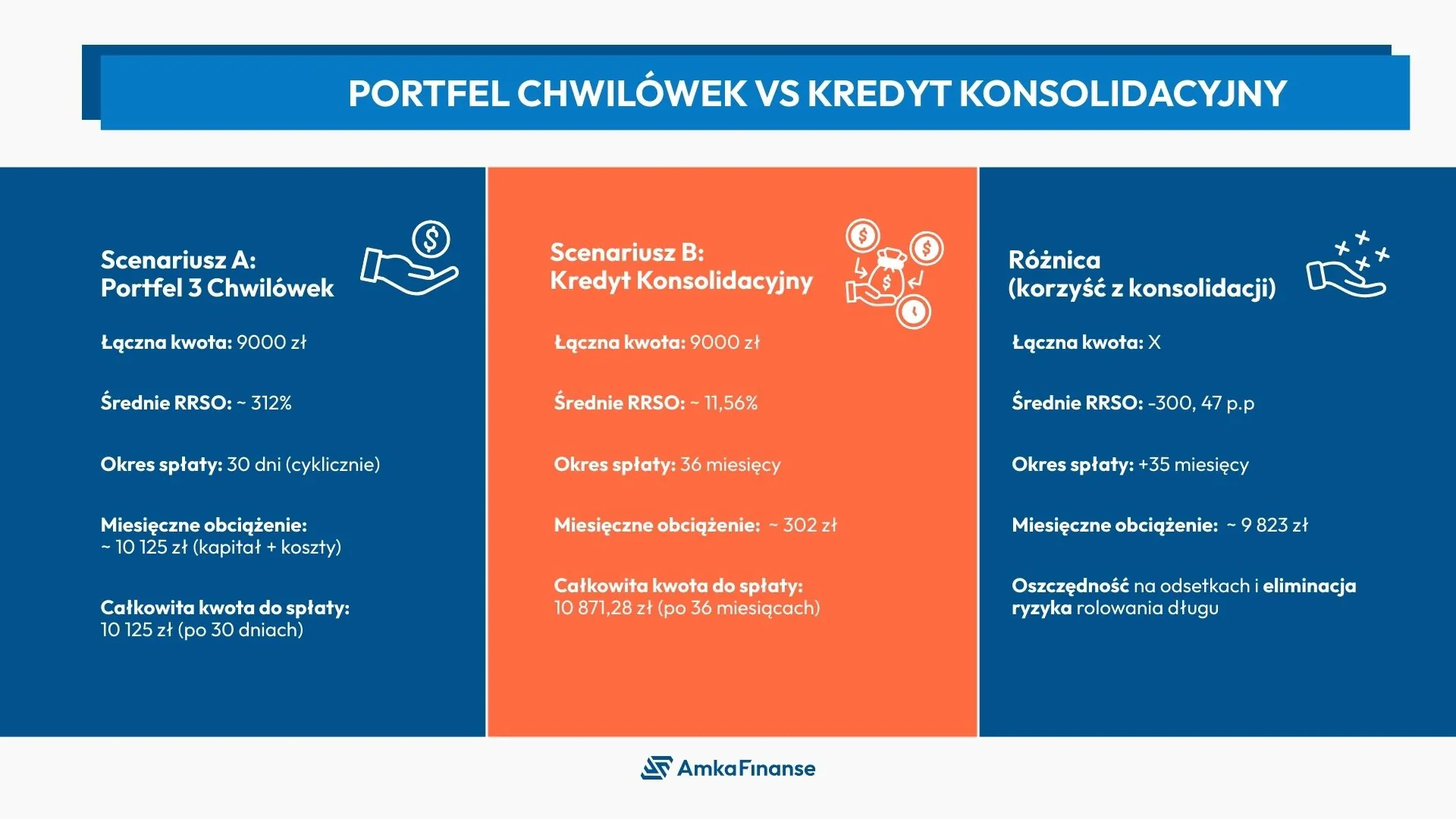

Portfel Chwilówek vs. Kredyt Konsolidacyjny - analiza kosztów

Zobaczmy, jak to wygląda w praktyce. Porównajmy koszt obsługi trzech chwilówek na łączną kwotę 9 000 zł z kosztem kredytu konsolidacyjnego na tę samą sumę.

Przedstawione obliczenia są przykładem reprezentatywnym i służą do zilustrowania mechanizmów finansowych. Zostały opracowane na podstawie uśrednionych ofert rynkowych dostępnych we wrześniu 2025 r. i nie stanowią oferty handlowej.

*RRSO dla chwilówek

Wartość uśredniona na podstawie analizy ofert wiodących firm pożyczkowych w Polsce. Zgodnie z Ustawą o kredycie konsumenckim, maksymalne koszty pozaodsetkowe są ograniczone, jednak bardzo krótki okres spłaty (np. 30 dni) powoduje, że RRSO w skali roku osiąga tak wysokie wartości.

*RRSO dla kredytu konsolidacyjnego

Przykład reprezentatywny dla standardowej oferty bankowej dla klienta o uregulowanej historii kredytowej - zaciągniętej na okres 36 miesięcy.

*Miesięczne obciążenie (Chwilówki)

Suma kapitału (9 000 zł) oraz całkowitych kosztów pożyczki (ok. 1 125 zł), płatna jednorazowo po 30 dniach. Brak spłaty w terminie oznacza konieczność "rolowania" długu lub windykację.

*Miesięczne obciążenie (Kredyt)

Miesięczna rata kredytu bankowego rozłożona na 36 miesięcy. Obliczona przy użyciu standardowego kalkulatora rat kredytowych.

Portfel chwilówek kumuluje zadłużenie w jedną, skokową płatność, która dla większości budżetów jest barierą nie do pokonania bez dalszego zadłużania się, co jest prostą drogą do spirali zadłużenia. Kredyt konsolidacyjny zamienia ten finansowy chaos w jedną, przewidywalną i przede wszystkim realną do spłaty ratę miesięczną. To nie jest zamiana jednego długu na inny, tylko restrukturyzacja jego kosztów i ryzyka.

Czy Twój budżet jest gotowy na kryzys?

Przeanalizujmy 2 przykładowe scenariusze w ramach testu warunków skrajnych:

- scenariusz nagłego spadku dochodów - zakładamy, że dochody gospodarstwa domowego zmniejszają się o 25% (np. utrata premii, redukcja czasu pracy). Taka zmiana może doprowadzić do deficytu w miesięcznym budżecie i utrudnić obsługę obecnych zobowiązań, zwłaszcza drogich pożyczek krótkoterminowych

- scenariusz nieprzewidzianego wydatku - zakładamy nagły, niespodziewany wydatek rzędu 5000 zł (np. awaria samochodu). Brak oszczędności może wymusić sięgnięcie po kolejną, kosztowną pożyczkę

Takie scenariusze pozwalają zidentyfikować podatność budżetu domowego na nagłe negatywne zmiany oraz sprawdzić jego odporność na ryzyko finansowe, zgodnie z metodyką testów warunków skrajnych.

Portfel złożony z chwilówek rzeczywiście może pogarszać odporność budżetu. W takich sytuacjach każdy kryzys oddziałuje mocniej, bo wysokie oprocentowanie i krótkie terminy spłaty nie pozostawiają marginesu bezpieczeństwa. Tymczasem konsolidacja pomoże zmniejszyć miesięczne obciążenia i poprawić stabilność, ale nie jest "antidotum" na kryzys.

Kluczowe elementy to:

-

utrzymanie dyscypliny po konsolidacji (brak nowych chwilówek) - zniweczysz cały wysiłek i wracasz do punktu wyjścia, tylko z jeszcze większym długiem

-

budowanie poduszki finansowej z uzyskanych oszczędności - gdy następnym razem zepsuje Ci się samochód lub pralka, nie będziesz musiał brać kolejnej chwilówki. Zamiast tego użyjesz własnych oszczędności, przerywając w ten sposób błędne koło zadłużenia

-

porównanie całkowitego kosztu kredytu, a nie tylko wysokości raty - zyskujesz niskie miesięczne obciążenie i stabilność kosztem potencjalnie wyższego całkowitego kosztu. Ważne jest, aby wybrać ofertę, która optymalnie balansuje te dwie rzeczy

Odbudowa scoringu w BIK

Wiarygodność finansowa to kapitał, a jej najważniejszym miernikiem w Polsce jest ocena punktowa (scoring) w Biurze Informacji Kredytowej. To istotne aktywo, które decyduje o dostępie do przyszłego finansowania - od zakupów na raty po kredyt hipoteczny. Wysoki scoring (ocena doskonała zaczyna się od 80 na 100 punktów) przekłada się na realne korzyści: niższą marżę, brak prowizji i szybszą decyzję kredytową.

Konsolidacja chwilówek to operacja, która systematycznie i pozytywnie wpływa na niemal wszystkie kluczowe elementy scoringu BIK. Jak to działa?

- Uproszczenie struktury zadłużenia

Konsolidacja chwilówek polega na zamknięciu kilku aktywnych kredytów i zastąpieniu ich jednym nowym zobowiązaniem. Dla algorytmu scoringowego BIK może to być sygnał uporządkowania sytuacji finansowej, szczególnie jeśli nowy kredyt będzie regularnie spłacany. Mniejsza liczba aktywnych zobowiązań zwykle poprawia postrzeganie zdolności do zarządzania finansami, jednak wpływ na scoring zależy od wielu czynników - najważniejsza jest terminowość spłaty nowego kredytu, historia wcześniejszych opóźnień oraz liczba zapytań kredytowych w trakcie procesu konsolidacji - Poprawa jakości portfela

Pożyczki pozabankowe, w tym chwilówki, są często postrzegane jako produkty

o wyższym ryzyku dla instytucji finansowych. Zamiana ich na jeden standardowy kredyt bankowy może być odebrana jako sygnał poprawy jakości zadłużenia

i przejścia do bardziej stabilnego oraz regulowanego sektora finansowego.

W praktyce oznacza to bardziej uporządkowany i transparentny profil kredytowy - Gwarancja terminowości

Posiadanie jednej, niższej i przewidywalnej raty kredytu konsolidacyjnego zmniejsza ryzyko nieterminowej spłaty. Każda terminowo uiszczona rata jest pozytywną informacją wysyłaną do BIK, która wpływa na stopniową odbudowę lub utrzymanie dobrej historii kredytowej, kluczowej dla scoringu - Budowa długoterminowej historii

Regularna spłata kredytu konsolidacyjnego pozwala zbudować solidną historię kredytową - mocny sygnał wiarygodności dla banków. Historia kredytowa oparta na długoterminowych zobowiązaniach bankowych jest zwykle traktowana bardziej pozytywnie niż liczne, krótkoterminowe chwilówki, które same w sobie rzadko budują pozytywną ocenę kredytową

W szerszej perspektywie, konsolidację można postrzegać jako “rekapitalizację” osobistego bilansu. Czyli jako świadomą operację, w której "toksyczny", drogi kapitał (chwilówki) zastępujesz "zdrowym" kapitałem (kredytem bankowym). Efektem jest nie tylko odzyskanie płynności, ale również systematyczna odbudowa Twojego scoringu BIK.

Czas na strategiczną decyzję

Należy odrzucić myślenie, że dług to porażka, a konsolidacja jest oznaką słabości.

W obecnych czasach dług jest integralnym elementem bilansu, którym można i trzeba zarządzać strategicznie. Decyzja o konsolidacji chwilówek to jeden z najmądrzejszych

i najbardziej zdyscyplinowanych ruchów finansowych, jakie można wykonać.

To świadoma inwestycja w bezpieczeństwo, optymalizację kosztów i - co najważniejsze,

w budowę kapitału wiarygodności, który będzie procentował przez wiele lat.

Odzyskaj kontrolę i spokój - zrobimy to razem

Twoje finanse zasługują na strategiczne podejście. Jeśli czujesz, że ciężar chwilówek hamuje Twój potencjał i generuje niepotrzebny stres, nie czekaj na kryzys. Skontaktuj się z nami.

W Amka Finanse bezpłatnie przeanalizujemy Twoją sytuację, zidentyfikujemy najlepsze rozwiązania na rynku i przedstawimy konkretny plan działania. Naszym celem jest znalezienie rozwiązania, które pozwoli Ci odzyskać pełną kontrolę nad finansami.

O autorze

Bartłomiej Barszczak - główny analityk finansowy w AMKA Finanse. Od blisko 20 lat działa w branży finansowej, pomagając osobom, które na własnej skórze doświadczyły, jak trudne potrafią być rozmowy z bankami. Wie, że za każdą odmową banku stoi ludzka historia, dlatego jego celem jest nie tylko uzyskanie finansowania, ale przede wszystkim uporządkowanie sytuacji klientów i przywrócenie im poczucia bezpieczeństwa. W jego pracy nie ma miejsca na przypadek: każde rozwiązanie poprzedza dokładna analiza, a celem zawsze jest realna poprawa stabilności klienta.

Doświadczenie zdobywał m.in. jako lider zespołów doradców, trener pośredników i twórca strategii, które przekładały się na konkretne wyniki. Jako manager placówki PKO BP osiągnął najlepszy wynik sprzedażowy w całej Polsce, co potwierdziło jego skuteczność i umiejętność pracy z ludźmi. Zdobyte doświadczenia uzupełnia solidnym wykształceniem ekonomicznym oraz licencją KNF (licencja nr RPK048036).

Dowiedz się więcej o autorze | Profil LinkedIn

Zainteresował Cię temat? Odwiedź stronę

Artykuł powstał we współpracy z zespołem ekspertów Amka Finanse i ma charakter informacyjny. Przedstawione wyliczenia są przykładem reprezentatywnym i nie stanowią oferty handlowej.