Sposoby Polaków na radzenie sobie z problemami finansowymi

Co robić, gdy brakuje pieniędzy? Po okresie świątecznym i wyprzedażowym niejedna osoba zadaje sobie takie pytanie. Do tego dochodzą rosnące ceny niemal wszystkich produktów i usług. Jakie Polacy mają metody na łatanie dziur w domowym budżecie? M.in. poświęcają wydatki na rozrywkę i liczą na rodzinę - wynika z badania zrealizowanego dla Rejestru Dłużników BIG InfoMonitor.

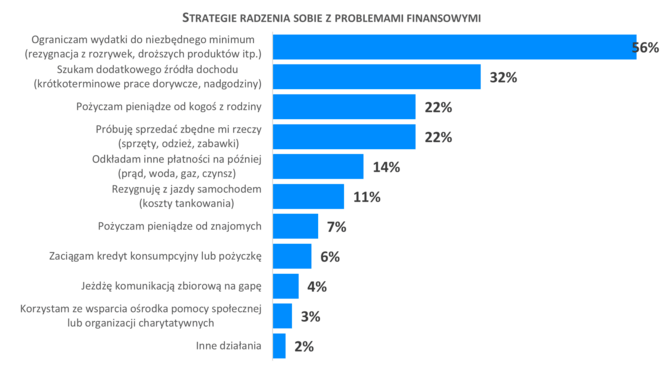

W sytuacji, gdy nie wystarcza pieniędzy na podstawowe wydatki, najczęściej przyjmowaną strategią są cięcia, z czegoś trzeba zrezygnować. Pieniądze przeznaczane są na najważniejsze potrzeby i przyjemności, a większe zakupy muszą poczekać na lepsze czasy. To taktyka ponad połowy osób (56 proc.), którym zdarzają się kłopoty z finansami – wynika z badania zrealizowanego przez Quality Watch dla Rejestru Dłużników BIG InfoMonitor. Drugi sposób to poszukiwanie dodatkowych źródeł dochodów – 32 proc. ankietowanych decyduje się szukać dorywczych zajęć lub brać nadgodziny, co w sumie w czasach, gdy bezrobocie tylko nieznacznie przekracza 5 proc. jest dużo prostsze do zrealizowania niż jeszcze kilka lat temu.

Źródło: Badanie Quality Watch dla BIG InfoMonitor, odpowiadały wyłącznie osoby, którym zdarzają się kłopoty finansowe

Gdy i to nie zadziała, pojawia się myśl, że należy coś sprzedać – uważa tak ponad jedna piąta ankietowanych (22 proc.). Tyle samo osób deklaruje, że to moment, gdy można pożyczyć pieniądze, ale pod warunkiem, że od kogoś z rodziny. A jeśli bliscy odmówią? Kolejną deską ratunku okazuje się nieuregulowanie bieżących rachunków. Aż 14 proc. respondentów skredytuje się w elektrowni, spółdzielni mieszkaniowej, czy telekomie, po prostu nie płacąc w terminie za prąd, czynsz czy telefon. I zrobią to zdecydowanie chętniej niż w banku, czy firmie pożyczkowej.

– Dylemat co robić, gdy brakuje pieniędzy zdecydowanie rzadziej kończy się dziś decyzją o zaciągnięciu pożyczki, czy kredytu. Między 2019 a 2021 rokiem odsetek osób chętnych do pożyczania w instytucjach finansowych spadł o 12 p.p., do 48 proc. Najwyraźniej części badanych bardziej bezpieczne wydaje się przekładanie na później bieżących zobowiązań niż dokładanie sobie kolejnego. Mniejszą popularność kredytów gotówkowych w czasie pandemii potwierdzają też dane BIK, co z pewnością wynika z postawy potencjalnych klientów, ale także ostrożniejszej polityki kredytowej banków. Warto tu przy okazji dodać, że coraz chętniej brane są natomiast kredyty ratalne – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

W rezultacie nieuregulowanie w terminie rachunków jest pierwszym pomysłem na zasilanie swoich finansów ze źródeł zewnętrznych, poza pożyczką od rodziny. Ponad dwa razy więcej osób deklaruje, że prędzej zdecyduje się na taki krok niż pójdzie poprosić o pieniądze znajomych, czy pożyczyć w instytucji finansowej – o takich rozwiązaniach mówi odpowiednio 7 i 6 proc. badanych. – Wielu dłużników z pewnością nie ma jednak pojęcia, że ten sposób łatania dziur w budżecie domowym może skończyć się wpisem do rejestru dłużników. Jeśli brak płatności będzie się przedłużał, prędzej czy później dłużnika wpisze do rejestru wierzyciel, albo firma windykacyjna, która odkupi portfel złych długów. A niezapłacona kwota może wzrosnąć o odsetki i różne opłaty karne wynikające z opóźnienia. Obecnie z ponad 31 mln pełnoletnich Polaków w naszym rejestrze widnieje 2,14 mln osób i jak przekonujemy się po odbieranych każdego dnia telefonach, dla wielu z nich fakt ten jest ogromnym zaskoczeniem – dodaje Sławomir Grzelczak.

Warto pamiętać, że wierzyciel może zgłosić do rejestru prowadzonego przez Biura Informacji Gospodarczej dłużnika-konsumenta, który nie zapłacił min. 200 zł przez co najmniej 30 dni po terminie. W praktyce dłużnik ma więcej czasu, bo wierzyciel przed wpisem zobowiązany jest jeszcze wysłać wezwanie do zapłaty z informacją o takim zamiarze. Dłużnik otrzymuje więc dodatkowy czas na uregulowanie zobowiązań. Pismo wysyłane jest pod ostatni pozostawiony przez klienta w firmie adres do kontaktu, jeśli ten jest nieaktualny list nie trafi do adresata, ale i tak dojdzie do zgłoszenia do rejestru. W piśmie zawarta jest informacja o zaległości jak i o tym, do którego z działających na polskim rynku BIG-ów wierzyciel chce wpisać dłużnika.

Pandemia spowodowała wzrost zadłużenia co dziewiątego Polaka, ale wielu pomogła je obniżyć

Źródło: Badanie Quality Watch dla BIG InfoMonitor, odpowiadały wyłącznie osoby, którym zdarzają się kłopoty finansowe

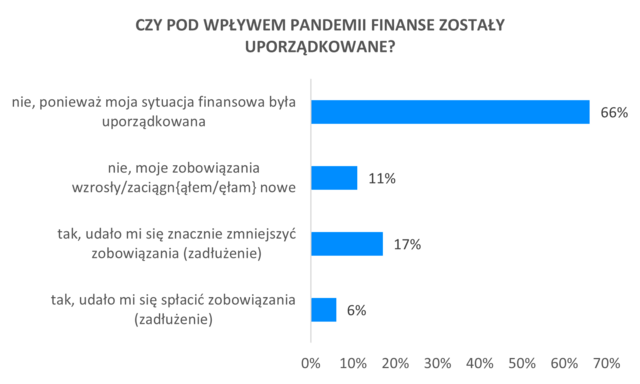

Zwiększona niechęć do zaciągania kredytów, to nie jedyny znak czasów, którym towarzyszy pandemia. Wiele osób koronakryzys zmobilizował też do uporządkowania sytuacji finansowej. Niemal co czwarty Polak (23 proc.) spłacił lub co najmniej zmniejszył swoje zadłużenie i zaległości. Jednocześnie, po ponad 1,5 roku trwania pandemii dwie trzecie ankietowanych stwierdziło, że reperkusje wynikające z COVID-19 nie skłoniły ich do takich działań, bo już wcześniej finanse mieli pod kontrolą i pandemia niczego tu nie zmieniła. Nie każdemu się jednak udało. Co dziewiąty (11 proc.) ankietowany zwiększył swoje zobowiązania. Nastąpiło to głównie w gospodarstwach domowych, którym pieniędzy brakuje nawet na najpilniejsze potrzeby, albo są zmuszone odmawiać sobie wielu rzeczy, by wystarczyło na życie. W tych grupach stwierdziło tak odpowiednio aż 48 proc. i 30 proc. osób.

Badanie Quality Watch zrealizowane w dniach 22 – 25 października 2021, metodą CAWI (komputerowo wspomagany wywiad internetowy) wśród Polaków w wieku 18+. Reprezentatywność ze względu na: wiek, płeć, wielkość miejsca zamieszkania. Próba n=1078.